В 2025 году российские инвесторы находятся в состоянии вынужденного поиска альтернатив. Санкционные ограничения сократили доступ к иностранным активам, ставки по депозитам не покрывают инфляцию, а регулируемые брокеры ЦБ РФ работают в жёстких рамках. Люди ищут что-то поприбыльнее — и попадают в ловушку.

Именно в этой нише и сработала платформа Quick, который вовсе не является новой технологией. Мошенники лишь переосмыслили старую схему, упакованную под современные тренды: Web3, Web4, блокчейн-интеграция.

Мошенники целенаправленно выбрали название, максимально близкое к легальному проекту. QUIK — это терминал, о котором знают даже новички: его используют все брокеры на Мосбирже, его упоминают в обучающих материалах, его логотип ассоциируется с профессиональным трейдингом. Quick же — это лишь имитация, которая создана для высасывания денег с невнимательных пользователей. Разница в одну букву редко бывает заметна без хорошей наблюдательности, что даёт ложное ощущение работы с надежной платформы и безопасности.

Почему платформа Quick — это не QUIK и чем она опасна

QUIK — это программное обеспечение, разработанное компанией ARQA Technologies (ранее «Аркада»). Оно не продаётся напрямую частным лицам, не скачивается с рекламных баннеров и не требует открытия счёта в Telegram. QUIK — это инструмент, который предоставляют только лицензированные брокеры, зарегистрированные в реестре Центрального банка РФ. Брокер выдаёт клиенту:

- учётные данные для входа;

- номер торгового счёта;

- IP-адрес и название торгового сервера;

- инструкции по установке из официального репозитория;

- договор на брокерское обслуживание с подписью и реквизитами.

Все ордера, которые пользователь отправляет через QUIK, попадают в реальные торговые системы — Московскую биржу, СПБ Биржу, СВОП-платформы и другие инфраструктурные площадки. Все исполненные сделки отражаются в отчётах, которые брокер обязан предоставлять по требованию. Всё прозрачно, всё регулируется, всё защищено законом.

Quick же — это не терминал и уж точно не программное обеспечение для торговли. Это веб-приложение или мобильное ПО, собранное на основе шаблонов, скачанных с маркетплейсов разработчиков. Оно не подключено ни к одной реальной торговой системе. В нём отсутствует даже минимальная интеграция с биржами, DEX или API-ключами. Всё, что пользователь видит:

- график, нарисованный генератором случайных чисел;

- историю сделок, которую мошенники редактируют вручную;

- растущий баланс, который существует только в базе данных их сервера;

- кнопки «купить» и «продать», не совершающие реальных транзакций.

Платформа Quick спроектирована исключительно для имитации. Она даёт ощущение контроля, но на самом деле пользователь управляет не деньгами, а виртуальной моделью.

Когда трейдер пытается вывести средства, система «ломается» по сценарию, написанному заранее: появляется сообщение об ошибке, требуют заплатить страховку, налог, активировать код верификации, привлечь третье лицо (бенефициара), открыть овальный счет — и так до тех пор, пока жертва не исчерпает ресурсы или не поймёт, что деньги уже украдены.

Как мошенники продвигают фейковую платформу Quick

Этот терминал не ждёт, пока к нему обратятся. Мошенники развернули активную кампанию по поиску клиентов.

Один из самых массовых векторов — Telegram-боты. Пользователь получает сообщение от «аналитика» или «финансового консультанта», с которым познакомился в чате знакомств, в обсуждении вакансии или даже в группе по изучению инвестиций. Разговор выстраивается так, будто человеку предлагают карьерную возможность: стажировка, подработка, партнёрская программа. Через пару дней появляется «наставник», который даёт ссылку:

«Скачайте терминал Quick — это наш внутренний инструмент. Не переживайте, он работает как QUIK, но с улучшенным интерфейсом и быстрее обрабатывает ордера».

Или:

«Мы сейчас тестируем Web4-версию QUIK — называется Quick. Протестируйте, пожалуйста, и отпишитесь в чат».

Другая тактическая линия — фейковые вакансии. В «Хабр Карьере», «Работе.ру» и даже на LinkedIn появляются объявления по типу: «Финансовый консультант (удалёнка), до 250 000 рублей в месяц. Обучение за счёт компании. Требуется только смартфон».

Собеседование проходит в Telegram. После успешной проверки соискателю предлагают «протестировать торговый инструмент» — именно Quick. Чтобы запустить терминал, нужно пополнить счёт на 10 000–50 000 рублей. Сразу после ввода средств на экране появляется рост портфеля на 20–30 %, и менеджер спрашивает: «Вы видите результат? Давайте увеличим депозит — тогда откроем VIP-доступ и дадим стратегию с 80 % прибылью в месяц».

Логика мошенников соответствует психологии: мозг цепляется за первый успешный исход (даже если это 35 долларов на вывод), и дальше доверие растёт экспоненциально. Это поведенческий триггер, который используют все черные брокеры и прочие финансовые лохотроны.

ЧИТАЙТЕ ТАКЖЕ: Задания в TikTok Shop — разбор схемы обмана

Типичный сценарий обмана Quick

Схема не меняется от жертвы к жертве. Её отработали до миллисекунды. Вот пошаговый сценарий, подтверждённый десятками судебных обращений и жалоб в Центробанк РФ:

- Вход на «низком пороге»

В 2025 году особенно популярна схема: «сначала внесите 10 000 рублей, а мы добавим 5 000 бонусом». Бонусы не выводятся, но «привязывают» пользователя к платформе, создавая ощущение выгоды. Только их нужно многократно отработать.

- Генерация «прибыли»

Уже через 1–2 часа после ввода в интерфейсе появляется прибыль — 15%, 30%, иногда 100%. Менеджер шлёт скриншоты «успешных сделок», рассказывает, как «ваша стратегия сработала». На деле никакой торговли нет — баланс просто увеличен вручную самими мошенниками.

В этот момент жертве разрешают вывести небольшую сумму — 500 рублей, 20 долларов, 35 евро. Это ключевой этап: он подтверждает «работоспособность» платформы и убивает сомнения.

- Масштабирование вложений

Как только доверие достигнуто, начинается давление:

- «Сейчас горячий актив — если добавите 200 000, получите x3 прибыли за сутки»;

- «Ваш портфель достиг 500 000 рублей, но для вывода свыше 100 000 нужна верификация»;

- «Брокер запустил акцию: внесите 300 000 — получите 100 000 бонуса и доступ к закрытому сигналу».

- Многие вкладывают не только сбережения, но и деньги родителей, кредитные средства, материнский капитал. Некоторые берут микрозаймы под 1,5 % в день — только чтобы «дозапустить» стратегию.

- Блокировка вывода и цепочка доплат

Первый запрос на вывод крупной суммы (от 50 000 рублей и выше) завершается «технической ошибкой». Далее — шаблонные отговорки:

- «Для вывода нужна страховка — 20% от суммы»;

- «Не пройдена налоговая верификация — оплатите 13% НДФЛ наперёд»;

- «Код KYC устарел — купите новый за 8 000 рублей».

Самый изощрённый приём — бенефициар. Жертве говорят:

«Мы не можем вывести на вашу карту — система блокирует транзакции. Нужно добавить доверенное лицо. Пусть ваш друг/родственник зарегистрируется и укажет свои реквизиты. Мы переведём ему деньги, а он передаст вам».

В итоге бенефициар тоже должен внести, а значит и потерять свои деньги в попытке выручить близкого.

- Уход в тень

Как только становится понятно, что жертва финансово исчерпана, схема сворачивается: Telegram-бот перестает отвечать и сайт становится недоступен. Никаких объяснений, никаких возвратов. Только пустой или заблокированный аккаунт.

Брокеры-клоны, замеченные в использовании терминала Quick

Все они используют одно и то же программное обеспечение. Вот реальные примеры:

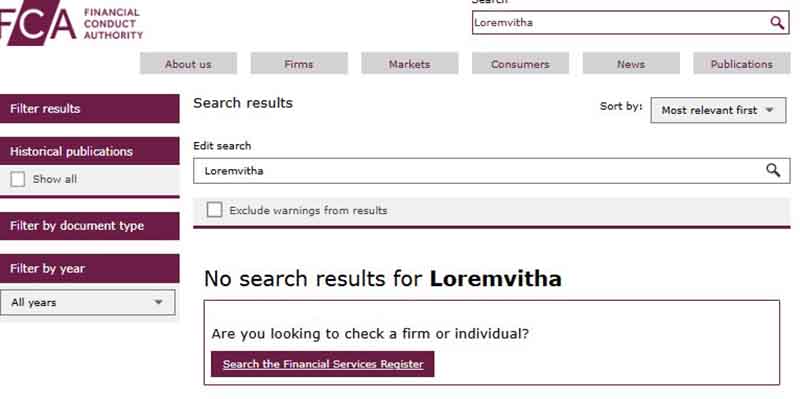

- Loremvitha (loremvitha.com, lorem-vitha.pro) — обещает «работу с Web4-инфраструктурой», на деле — просто мошенники. Это подтверждается элементарной проверкой лицензии, которая представлена у них на сайте. Мошенники утверждают, что работают под эгидой FCA, но сам регулятор об этом не в курсе. С остальными клонами такая же ситуация.

- Biovytem (biovytem.com, biovy-tem.co) — требует бенефициара, банк блокирует карту «доверенного лица», а мошенники настаивают на поиске нового.

- Activat MKT (activatmkt.com, activat-mkt.link, act-mkt.biz) — предлагает «скачать терминал Quick для подключения к брокеру».

- Yururemi (yururemi.com, yuru-remi.world) — работает через обменник my.free2ex.com, после отказа брать кредит — угрожает и исчезает.

- Marinoluxis (marinoluxis.com, mrn-luxs.biz) — после пополнения сайт перестаёт открываться, поддержка молчит.

Все эти проекты созданы одной и той же командой, меняющей домены при росте жалоб. Техническая «подпись» одинакова: те же CDN, те же Google Analytics ID, те же шаблоны политик и FAQ. Даже лицензии «копипастятся»: FCA, CSSF, DFSA — с вымышленными номерами и несуществующими юрлица.

ЧИТАЙТЕ ТАКЖЕ: Брокер заблокировал счет: почему так происходит и как нужно действовать

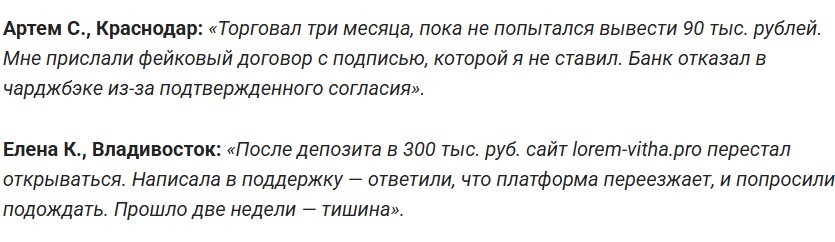

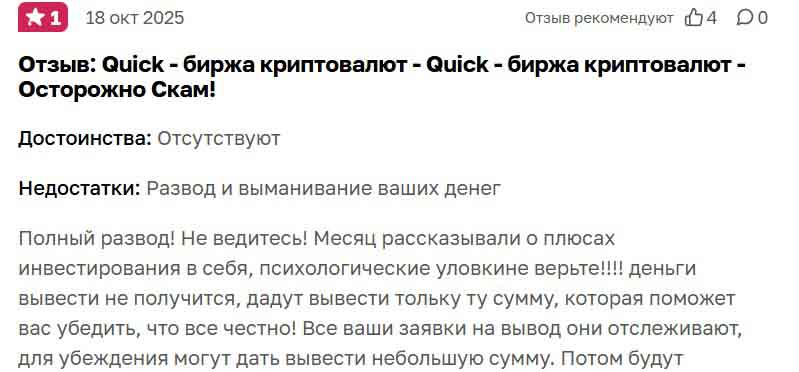

При этом брокеры-мошенники уверяют клиентов, что торговля ведется именно через платформу Quick, о чем свидетельствуют отзывы пострадавших.

Заключение

Следует с большой осторожностью относиться к предложениям с гарантированной высокой доходностью, особенно при использовании платформы Quick. Реальные финансовые рынки не могут обеспечивать стабильно высокую прибыль без рисков. Если предлагаемые условия кажутся слишком хорошими, чтобы быть правдой — скорее всего, это мошенническая схема.

Помните, что настоящие брокеры никогда не требуют дополнительных платежей для вывода средств клиента. Все комиссии и налоги учитываются в процессе торговли и не могут быть причиной для блокировки вывода. Если платформа требует оплаты страховок, налогов или комиссий при попытке вывести средства — это однозначный признак мошенничества.