На сайте — красивая лицензия, фото офиса на Уолл-стрит и логотип FINRA в подвале. Знакомая картина? Проблема в том, что упоминание регулятора и реальная регистрация у регулятора — разные вещи. Любой сайт может поставить логотип FINRA и приложить «сертификат» в PDF. Но только проверка через официальный реестр BrokerCheck показывает, действительно ли компания или специалист есть в системе FINRA, какой у них статус и есть ли жалобы клиентов, штрафы и другие раскрытия.

В статье разберём, как пользоваться BrokerCheck, как читать отчёт, распознать сайт-клон, почему нельзя доверять PDF от менеджера и что делать, если деньги уже зависли.

Что такое FINRA и почему BrokerCheck важен для инвестора

FINRA, или Financial Industry Regulatory Authority, контролирует значительную часть брокерской индустрии США. Организация работает как саморегулируемая структура: она не является государственным ведомством, но действует под надзором SEC и следит за брокерами-дилерами, брокерскими фирмами и зарегистрированными представителями.

Для инвестора это означает простую вещь: красивый сайт, логотип регулятора и фраза «работаем по стандартам FINRA» ничего не доказывают. Проверку нужно проводить через официальный реестр, а не через презентацию, переписку с менеджером или документ, который прислала сама компания.

SEC задаёт правила для рынка ценных бумаг США, а FINRA ежедневно контролирует брокеров-дилеров: проверяет фирмы, рассматривает нарушения, публикует дисциплинарные решения и ведёт BrokerCheck. Именно этот сервис становится первым фильтром, когда инвестор хочет понять, кто перед ним: реальный американский брокер, бывшая зарегистрированная фирма, сайт-клон или полностью вымышленная структура.

Зачем нужны СРО

Саморегулируемая организация (СРО) — это объединение участников рынка, которое устанавливает для своих членов более жёсткие правила, чем минимально требует закон, и само же следит за их выполнением. На финансовом рынке такая модель работает как дополнительный уровень контроля: брокер не просто заявляет о надёжности, а проходит регистрацию, раскрывает данные и принимает правила публичной отчётности.

Здесь важна логика, которую часто упускают: добросовестному брокеру выгодно состоять в СРО. Регистрация и публичный профиль подтверждают готовность к надзору и дисциплинарной ответственности — это сигнал клиентам. Серым посредникам, сайтам-однодневкам и клонам такой контроль мешает: каждая жалоба, арбитраж или регуляторное действие попадает в публичный отчёт, и репутацию уже не починишь редизайном лендинга. Поэтому грубое правило для проверки американского брокера выглядит так: нормальный брокер не просто регулируется, а состоит в СРО и не прячет это. Если у компании нет CRD-номера на сайте, активного статуса и читаемого профиля в BrokerCheck, дальше можно не разбираться.

Что показывает BrokerCheck

BrokerCheck показывает профессиональную историю брокеров, фирм и инвестиционных специалистов: регистрацию, статус, трудовую историю, квалификационные экзамены, дисциплинарные события, жалобы клиентов и другие раскрытия. Искать можно по имени, названию фирмы, CRD/SEC number, работодателю и ZIP-коду.

В отчёте особенно важны четыре элемента:

- CRD-номер — уникальный идентификатор брокера или фирмы. Помогает отличить настоящую компанию от клона с похожим названием.

- Текущий статус регистрации — показывает, работает ли брокер или фирма сейчас.

- Официальный адрес и домен — помогают сверить реальную фирму с сайтом, на котором вас регистрируют.

- Disclosures — раскрытия по жалобам клиентов, арбитражам, штрафам, увольнениям и судебным делам.

BrokerCheck — это не «печать безопасности», а инструмент проверки. Он показывает данные, а инвестор сопоставляет их с сайтом, договором, способом пополнения, реквизитами и поведением менеджера

Когда проверка через BrokerCheck обязательна Многие открывают BrokerCheck, когда деньги уже не выводятся — и проверка превращается из предосторожности в сбор доказательств. Используйте сервис до первого перевода.

Проверяйте брокера через BrokerCheck в таких ситуациях:

- перед первым пополнением счёта;

- после холодного звонка, сообщения в Telegram, WhatsApp или соцсетях;

- когда менеджер давит на срочное пополнение;

- когда компания показывает «лицензию FINRA» в виде картинки или PDF;

- когда брокер просит перевод на физлицо, криптокошелёк, P2P или счёт в третьей стране;

- перед крупным переводом или сменой брокера.

Важно: BrokerCheck покрывает не всех посредников. Если компания называет себя investment adviser, wealth manager или управляющим активами — проверяйте её через IAPD (Investment Adviser Public Disclosure), базу SEC и регуляторов штатов.

Как проверить брокера через BrokerCheck: пошаговая инструкция

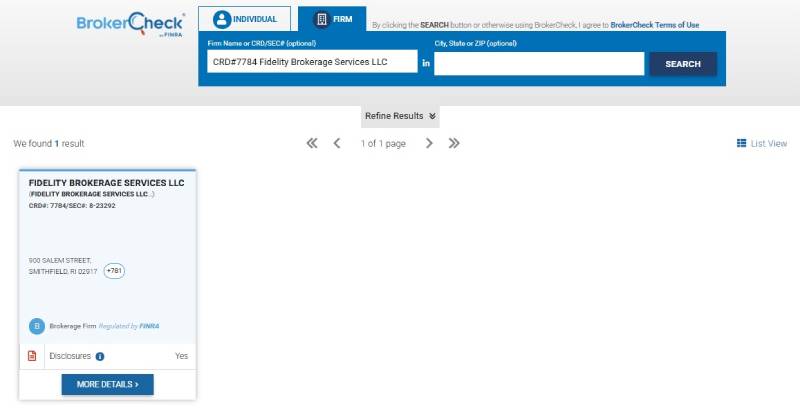

Шаг 1. Откройте официальный сайт BrokerCheck

Перейдите на brokercheck.finra.org. На главной — поисковая строка и переключатели Individual / Firm. Для компании выбирайте Firm. Для конкретного «аналитика», «брокера» или «финансового советника» проверяйте профиль отдельно как Individual.

Это важно: фирма может выглядеть чисто, а конкретный сотрудник — иметь жалобы, увольнения, дисциплинарные события или неактивный статус. Если человек даёт рекомендации, принимает решения по счёту или активно убеждает пополнить депозит — смотрите его профиль отдельно.

Шаг 2. Введите название компании или CRD-номер

Самый надёжный способ поиска — CRD-номер, уникальный идентификатор брокера или фирмы. Название легко скопировать или стилизовать, а CRD ведёт к конкретному профилю.

Если CRD неизвестен, ищите по названию — но обязательно сверяйте адрес, сайт и статус. У крупных брендов часто появляются клоны: мошенники меняют одну букву, добавляют слова Capital, Markets, Group, Trading или регистрируют домен в другой зоне. CRD легального брокера найдёте в разделе Disclosures, Legal, About или в подвале сайта. Если менеджер уходит от прямого вопроса о CRD — это уже тревожный сигнал.

Шаг 3. Выберите нужный профиль из выдачи

BrokerCheck покажет список совпадений. Не открывайте первый результат автоматически — сначала проверьте краткую карточку: название, CRD, город, штат, статус, тип профиля и наличие disclosures.

Особенно внимательно относитесь к похожим названиям. Мошенники используют имя реальной компании, а заводят клиента на свой сайт-клон. Инвестор видит настоящий профиль в BrokerCheck, успокаивается — а деньги уходят не зарегистрированной фирме.

Отметка о раскрытиях не означает автоматический запрет на работу, но требует внимательного чтения. Отсутствие disclosures тоже не гарантия: профиль может быть новым, а часть споров — не попасть в публичную часть отчёта.

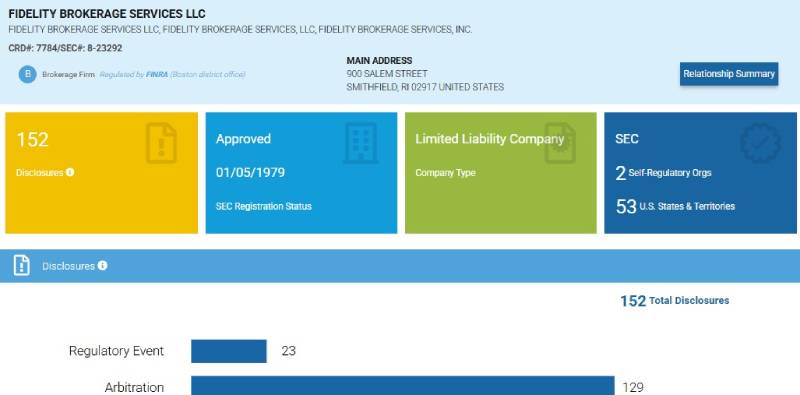

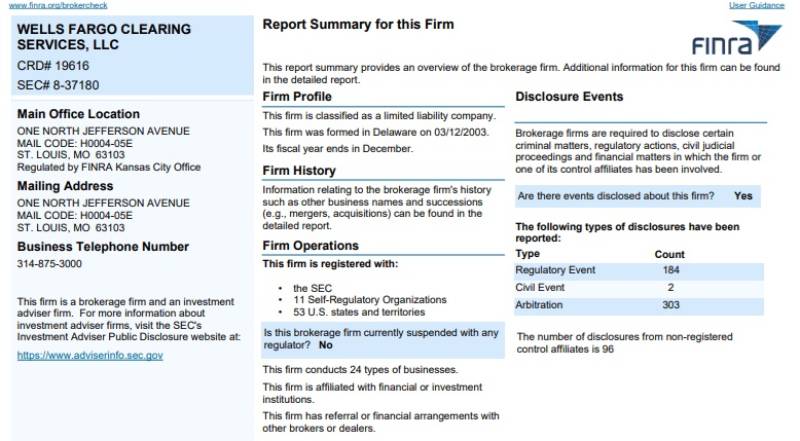

Шаг 4. Откройте детальный профиль

В детальном профиле смотрите Summary, Registrations, Employment, Exams и Disclosures. Для фирмы — ещё Firm Profile, Firm History и Firm Operations.

Summary — общий статус, годы в индустрии, текущий работодатель, число disclosures. Registrations — где брокер или фирма зарегистрированы сейчас. Employment — история работы: частые переходы и короткие периоды — повод для дополнительной проверки.

Exams — квалификационные экзамены. Series 7, например, даёт право работать с широким набором ценных бумаг. Но экзамен не заменяет активную регистрацию и не гарантирует добросовестность.

Шаг 5. Прочитайте Disclosures

Disclosures — самый важный раздел. Его нельзя читать по принципу «есть жалобы — плохо, нет жалоб — хорошо». Важен тип события, дата, статус, сумма претензии, итог дела и описание ситуации.

Один спор мог возникнуть из-за рыночного убытка, другой — из-за навязывания неподходящего продукта, несанкционированной сделки, нарушения правил продаж или действий регулятора. Поэтому нужно открывать каждое раскрытие и читать детали.

Жалобы, штрафы и нарушения: что искать в разделе Disclosures

| Тип раскрытия | Что означает | На что смотреть |

| Regulatory Event | Действия FINRA, SEC или регуляторов штатов | Штрафы, ограничения, приостановка деятельности, запреты, отзыв регистрации |

| Customer Dispute | Жалоба клиента или арбитраж | Статус дела, сумма претензии, итог, повторяемость жалоб |

| Employment Separation | Увольнение на фоне претензий | Причина увольнения, связь с нарушениями, повторяющиеся эпизоды |

| Criminal | Уголовные дела | Особенно важны дела, связанные с финансами, мошенничеством, кражей, налогами |

| Financial | Банкротства, налоговые залоги, взыскания | Финансовая устойчивость специалиста, который работает с деньгами клиентов |

| Civil | Гражданские иски | Судебные решения, претензии, связь с инвестиционной деятельностью |

Шаг 6. Скачайте полный PDF-отчёт

В профиле BrokerCheck можно скачать подробный отчёт. Такой PDF фиксирует данные на дату формирования и помогает сохранить доказательства. Если вы собираете документы для банка, юриста, FINRA, SEC или арбитража, этот отчёт нужно скачать самостоятельно.

Не доверяйте PDF-файлу, который прислал менеджер. Мошенники могут взять реальный отчёт известного брокера, заменить название работодателя, вставить свой логотип или отправить документ с поддельной ссылкой. Правильный вариант один: открыть BrokerCheck самостоятельно, найти профиль и скачать свежий отчёт напрямую.

BrokerCheck — первый фильтр, а не гарантия безопасности

BrokerCheck показывает регистрационные и дисциплинарные данные, но не превращает любого найденного брокера в безопасного посредника. Инвестор должен проверить не только профиль, но и реальную связку между сайтом, юрлицом и платёжными реквизитами: совпадают ли домен и бренд, тот же ли указан адрес, принимает ли деньги зарегистрированная фирма, не просит ли менеджер перевести средства на физлицо, криптокошелёк или P2P. FINRA отдельно предупреждает о broker imposter scams: мошенники используют имена реальных специалистов, копируют публичные данные, создают сайты-клоны и направляют инвесторов на поддельные площадки, чтобы получить персональные данные, доступ к аккаунтам или деньги под видом официального брокера.

Частые ошибки при проверке брокера

- Проверять только название. Название легко подделать. Мошенники могут использовать похожий бренд, добавить одно слово или зарегистрировать домен в другой зоне. Проверка должна идти по CRD, адресу, официальному сайту и статусу.

- Смотреть только фирму и забывать про менеджера. Если с вами работает конкретный «аналитик», его тоже нужно проверять. У компании может быть нормальный профиль, а у сотрудника — жалобы, дисциплинарная история или неактивная регистрация.

- Считать No disclosures полной гарантией. Чистый профиль — хороший признак, но не стопроцентная защита. Новый специалист может ещё не иметь длинной истории, а некоторые споры могли не попасть в публичную часть отчёта.

- Не смотреть текущий статус. Фирма или брокер могут оставаться в базе, но уже не иметь активной регистрации. Если статус неактивный, а человек продолжает принимать деньги как брокер, это серьёзный риск.

- Доверять отчёту от менеджера. PDF нужно скачивать самостоятельно. Любой файл, который прислала заинтересованная сторона, нужно перепроверять через официальный сайт.

- Останавливаться только на FINRA. BrokerCheck не закрывает все типы финансовых посредников. Для investment adviser firms нужно использовать IAPD. Для проверки защиты брокерского счёта стоит отдельно смотреть SIPC. Для криптосервисов нужны дополнительные проверки по юрисдикции, лицензиям, условиям хранения активов и платёжной модели.

Как мошенники прикрываются FINRA

- Поддельный отчёт BrokerCheck. Мошенники берут отчёт настоящего брокера, меняют работодателя и шлют PDF. Проверка: скачайте свежий отчёт сами и сверьте работодателя, домен и дату формирования.

- Сайт-клон. Дизайн копирует реального брокера, домен похожий, CRD настоящий. Инвестор проверяет номер, видит реальную фирму — но платит мошенникам. Проверка: сравните домен из профиля BrokerCheck с тем, где вас регистрируют, и реквизиты получателя. Легальный брокер не принимает деньги на физлицо, крипту или случайный счёт.

- «Сертификат FINRA» в подвале сайта. Картинка — декорация. Проверка только через реестр.

- Имя бывшего брокера. Профиль остаётся в BrokerCheck и через годы после ухода из индустрии. Проверка: статус «Not currently registered» означает, что человек не имеет права принимать ваши деньги.

- Письмо или звонок «от FINRA». Сообщения о «замороженных деньгах», которые «вернут» после уплаты налога или комиссии — всегда мошенничество. FINRA не запрашивает у инвесторов деньги. Это regulator imposter scams и advance fee scams.

Как проверить SIPC и почему это важно

SIPC защищает клиентов, если брокерская фирма терпит финансовый крах, а деньги или ценные бумаги клиента отсутствуют на счёте. Лимит защиты — до $500 000, включая до $250 000 по cash. Но SIPC не страхует торговые убытки, не покрывает обещанную доходность и не делает сомнительного посредника надёжным.

Проверка SIPC нужна для понимания базовой инфраструктуры брокера. Если сайт пишет о «страховании депозита», но фирма не подтверждается на sipc.org, формулировка выглядит как маркетинговая приманка. Если брокер обещает защиту от рыночных убытков — это уже прямая дезинформация.

Что делать, если брокер есть в FINRA, но деньги не выводятся

Профиль в BrokerCheck не гарантирует, что спор решится автоматически. Если брокер задерживает вывод или требует новые платежи — действуйте документально.

- Зафиксируйте всё. Скриншоты кабинета, история операций, переписка, договор, заявка на вывод, банковские выписки. Не удаляйте ничего.

- Подайте письменную заявку на вывод. Не через мессенджер, а через официальный канал: кабинет, корпоративную почту или юрадрес. Нужен след для банка, юриста или регулятора.

- Скачайте свежий отчёт BrokerCheck. Новые disclosures, ограничения или регуляторные события усилят доказательную базу.

- Подайте жалобу в FINRA или SEC. Через FINRA — если компания её член. Через SEC (sec.gov/tcr) — при нарушениях рынка ценных бумаг. Подготовьте документы, даты, суммы и описание.

- Рассмотрите чарджбэк. Работает при оплате картой: оспорьте операцию через банк-эмитент — за неоказанную услугу, отказ в выводе или блокировку. Сроки зависят от банка, поэтому не затягивайте.

- Обратитесь к юристу. При крупной сумме — к профильному, понимающему securities disputes и FINRA arbitration. Он определит реалистичный путь: жалоба, арбитраж, банковский спор или иск.

Коротко о главном

FINRA — главный регулятор брокерской индустрии США, и BrokerCheck открывает доступ к её данным. Несколько минут на сайте экономят месяцы споров: найти по CRD, проверить статус, прочитать disclosures, сверить домен и реквизиты.

Но запись в FINRA — фильтр, а не гарантия. Даже у её членов бывают дисциплинарные истории. Если деньги зависли — фиксируйте переписку, жалуйтесь через Investor Complaint Center, при оплате картой обсуждайте чарджбэк с банком. Чем раньше перейдёте к официальным процедурам, тем выше шансы.