В июне 2026 года проект «Поток Кэш» — он же CashFlow, Cash Flow Fund, «Меркурий» и «Кеш Флов» — столкнулся с признаками финальной стадии финансовой пирамиды. Участники начали массово сообщать о проблемах с выводом средств, закрытых чатах, ограничениях в личных кабинетах и резком снижении курса внутреннего токена ECR.

По сообщениям профильных наблюдателей, 9 июня 2026 года пользователи столкнулись с невозможностью вывести деньги и войти в личные кабинеты. В тот же период курс ECR в интерфейсе проекта снизился с 420 до 113 долларов. При этом участники не увидели открытых биржевых торгов, прозрачного стакана заявок или независимого рынка, который мог бы объяснить такое падение.

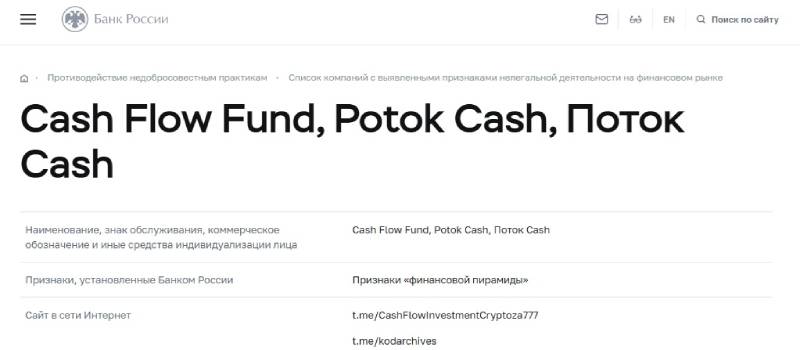

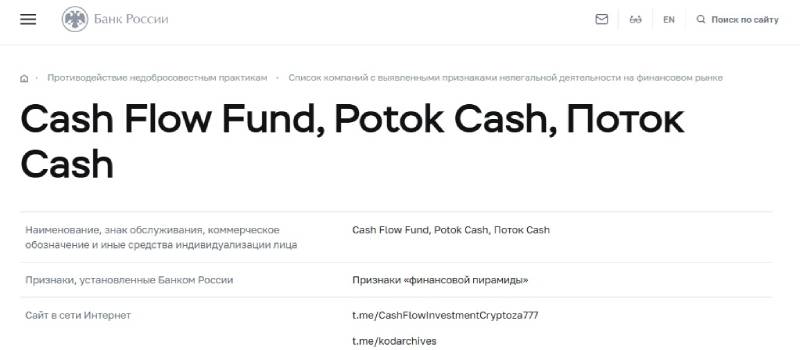

Ситуация выглядит закономерно: Банк России еще в 2021 году внес Cash Flow Fund, Potok Cash и Поток Cash в список компаний с выявленными признаками финансовой пирамиды. Отдельно в перечне ЦБ фигурирует и «Меркурий Взаимный фонд». Поэтому историю с остановкой вывода стоит рассматривать не как технический сбой, а как очередной сигнал о высоких рисках для вкладчиков.

Коротко о главном

- Участники сообщают, что в начале июня 2026 года проект начал ограничивать вывод средств.

- 6 июня пополнение, по сообщениям наблюдателей, продолжало работать, а вывод уже вызывал проблемы.

- 8–9 июня администрация закрыла часть чатов, где пользователи обсуждали задержки и блокировки.

- 9 июня участники начали массово писать о невозможности войти в личные кабинеты.

- Курс внутреннего ECR в кабинете проекта резко снизился с 420 до 113 долларов.

- Банк России относит Cash Flow Fund / Potok Cash к проектам с признаками финансовой пирамиды.

- Пострадавшим стоит фиксировать доказательства, не вносить новые деньги и обращаться в правоохранительные органы.

Хронология событий

| Дата | Что произошло |

| Начало июня 2026 | Участники начали сообщать о выборочных ограничениях вывода. В первую очередь проблемы затронули тех, кто чаще снимал деньги, чем пополнял баланс. |

| 6 июня 2026 | Пополнение продолжало работать, а вывод средств уже не проходил стабильно. Участникам обещали открыть вывод позже, но с новыми условиями и лимитами. |

| 8–9 июня 2026 | Администрация закрыла часть чатов. Пользователи потеряли возможность публично обсуждать проблемы с доступом и выплатами. |

| 9 июня 2026 | Массовые сообщения о невозможности войти в личные кабинеты. Одновременно курс ECR в интерфейсе проекта резко просел. |

| После 9 июня | Вкладчикам начали предлагать ждать, выполнять новые условия или участвовать в «акциях». Подобные сценарии часто встречаются на финальной стадии финансовых пирамид. |

Кто стоит за проектом и почему упоминают Дмитрия Васадина

В публичных антискам-разборах проект CashFlow / «Поток Кэш» часто связывают с Дмитрием Васадиным. Его имя также фигурирует в материалах о более раннем проекте «Меркурий», который продвигали как фонд взаимной помощи. Формально такие структуры обычно не раскрывают прозрачную юридическую модель, не публикуют полноценную отчетность и не показывают источник дохода, который мог бы покрывать обещанные выплаты.

Важно разделять факты и оценки. Официальный регулятор не оценивает конкретных физических лиц в карточке проекта, но указывает признаки финансовой пирамиды у Cash Flow Fund / Potok Cash. Поэтому в материале корректнее говорить не о судебно доказанной вине конкретного человека, а о том, что проект связывают с определенной группой публичных лидеров и продвигали через сеть кураторов, каналов и закрытых сообществ.

Такой подход снижает юридические риски текста и одновременно сохраняет смысл: вкладчик видит не эмоциональное обвинение, а понятную картину — проект имел пирамидальные признаки, работал через закрытую инфраструктуру и в критический момент ограничил доступ к деньгам.

Как работала схема «Поток Кэш»

Проект продвигал идею «денежного потока», взаимопомощи и заработка на внутренних инструментах. Участникам обещали высокий доход, объясняли выплаты «кредитованием бизнеса», развитием экосистемы, оборотом внутренней валюты и активностью сообщества. Однако такие объяснения не заменяют лицензии, отчетность, юридическую прозрачность и понятную экономику.

Классическая финансовая пирамида держится на притоке новых денег. Старые участники получают выплаты не за счет реального бизнеса, а за счет взносов новых вкладчиков. Пока приток растет, проект поддерживает иллюзию стабильности. Когда заявок на вывод становится больше, чем новых поступлений, администрация вводит лимиты, блокирует неудобные аккаунты, закрывает чаты и предлагает участникам внести еще деньги.

В «Поток Кэш» использовали несколько типичных механизмов удержания аудитории:

- Внутренний токен ECR. Участникам показывали рост внутренней единицы учета и убеждали, что баланс увеличивается. При этом независимый рынок ECR не подтверждал реальную ликвидность такого актива.

- Дополнительные взносы. Пользователям могли предлагать выполнить условия, перейти на новый тариф, докупить внутренний актив или внести процент от суммы, чтобы «разморозить» доступ.

- Перевклады. Лидеры убеждали не выводить деньги, а оставлять их внутри системы ради будущего роста. Так проект снижал нагрузку на кассу.

- Закрытые сообщества. Основная коммуникация шла через Telegram-каналы, чаты и кураторов. Это помогало быстро продвигать нужные объяснения и так же быстро ограничивать критику.

- Идеология вместо отчетности. Участникам продавали не финансовый продукт, а ощущение принадлежности к «новой системе», где якобы можно выйти из обычной экономики и создать личный денежный поток.

ECR: почему внутренний токен вызывает вопросы

ECR, или eCurrency, стал центральным элементом схемы CashFlow. Организаторы называли его криптовалютой и показывали участникам курс внутри личных кабинетов. Но для настоящего рыночного актива важны не красивые цифры в интерфейсе, а независимые торги, открытая ликвидность, проверяемый блокчейн, данные агрегаторов и возможность свободно купить или продать актив вне самого проекта.

В случае ECR такие признаки выглядят слабо подтвержденными. Не найден надежный независимый листинг именно ECR/eCurrency из экосистемы CashFlow на крупных криптоагрегаторах. При этом тикер ECR может встречаться у других проектов, что создает путаницу для неподготовленных пользователей.

Поэтому корректнее рассматривать ECR не как полноценную криптовалюту, а как внутреннюю учетную единицу проекта. Если курс такого актива устанавливает сама администрация, то участники не получают рыночной защиты. Платформа может изменить цену в интерфейсе, пересчитать обязательства и объяснить это «падением рынка», хотя внешнего рынка фактически может не быть.

Резкое снижение ECR с 420 до 113 долларов в таком контексте выглядит не как обычная волатильность криптовалюты, а как управляемое изменение внутреннего показателя. Для вкладчика результат один: баланс на экране может уменьшиться в разы, а вывести реальные деньги все равно не получится.

Признаки финансовой пирамиды

| Признак | Как это проявлялось в «Поток Кэш» / CashFlow |

| Сверхдоходность | Проект продвигал идею высокого дохода без понятного источника прибыли и проверяемой отчетности. |

| Нет прозрачной лицензии | Участникам не показывали понятную регулируемую модель финансовой деятельности. |

| Предупреждение регулятора | Банк России внес Cash Flow Fund / Potok Cash в список компаний с признаками финансовой пирамиды. |

| Закрытая экосистема | Балансы, курс ECR, условия вывода и доступ к кабинетам контролировала сама платформа. |

| Зависимость от новых взносов | Участникам предлагали пополнять счет, докупать внутренний актив и выполнять новые условия. |

| Давление через лидеров | Кураторы убеждали не выводить деньги, а «разгонять поток» и приглашать новых людей. |

| Цензура и закрытие чатов | При кризисе администрация ограничила публичное обсуждение проблем. |

| Финальная стадия | Появились лимиты и задержки, затем проблемы со входом, закрытые чаты и резкое падение внутреннего курса. |

Почему сценарий похож на типичный крах пирамиды

Финансовые пирамиды редко закрываются в один день без подготовки. Обычно они проходят несколько стадий.

Сначала администрация ограничивает выплаты активным участникам. Затем вводит лимиты, новые тарифы и технические объяснения. После этого закрывает чаты, где растет паника. На финальной стадии проект предлагает вкладчикам внести еще деньги ради «разморозки», «верификации», «перезапуска» или «акции для спасения баланса».

Именно такой набор признаков участники описывали в истории с «Поток Кэш». Пополнение продолжало интересовать систему, а вывод становился все сложнее. В такой ситуации любые предложения доплатить ради будущего доступа к деньгам нужно воспринимать как новый риск, а не как шанс вернуть депозит.

География и аудитория проекта

CashFlow / «Поток Кэш» работал преимущественно с русскоязычной аудиторией. Проект продвигали через сайты, Telegram-каналы, закрытые чаты, региональных кураторов и личные рекомендации. В материалах наблюдателей часто упоминались Россия, Украина и другие страны СНГ. Отдельный риск связан с тем, что такие схемы активно вовлекают людей без финансового опыта: пенсионеров, жителей небольших городов, пользователей, которые доверяют знакомым или лидерам сообщества. Пирамида редко продает себя как рискованную инвестицию. Она продает надежду: пассивный доход, помощь друг другу, «новую экономику» и возможность быстро решить денежные проблемы.

Что делать пострадавшим

Если вы вложили деньги в «Поток Кэш» / CashFlow и столкнулись с остановкой вывода, действуйте спокойно и последовательно. Главная ошибка на этой стадии — вносить новые деньги в надежде «разблокировать» старые.

1. Зафиксируйте доказательства

Сохраните все, что подтверждает ваши отношения с проектом:

- скриншоты личного кабинета;

- баланс, историю пополнений и заявок на вывод;

- курс ECR до и после падения;

- переписку с кураторами и поддержкой;

- чеки, банковские выписки, квитанции, криптотранзакции;

- ссылки на сайты, каналы, чаты и публичные обещания доходности.

Лучше сохранять не только скриншоты, но и видео с экрана. На записи видно последовательность действий, адрес сайта, дату, кабинет и переписку. Такие доказательства сложнее оспорить.

2. Не вносите дополнительные платежи

Если вам предлагают «активировать тариф», «оплатить комиссию», «докупить ECR», «подтвердить статус» или «разморозить баланс» за новый взнос, остановитесь. На финальной стадии пирамиды такие условия часто используют для повторного сбора денег с уже пострадавших участников.

3. Подайте заявление

Обратитесь в полицию и подробно опишите, кто пригласил вас в проект, куда вы переводили деньги, какие обещания вам давали и почему вы считаете ситуацию мошенничеством. Приложите доказательства: скриншоты, выписки, переписку, ссылки и данные получателей платежей.

Если вы активно привлекали других людей, не скрывайте этот факт от юриста. Участники, которые продвигали пирамиду и получали бонусы за новых вкладчиков, могут столкнуться с отдельными юридическими рисками.

4. Проконсультируйтесь с юристом

Юрист поможет определить, к кому можно предъявлять требования: к конкретному куратору, получателю платежа, владельцу карты, администратору канала или другому участнику цепочки. В некоторых случаях пострадавшие пытаются вернуть деньги через гражданский иск к человеку, который лично убеждал их внести средства.

5. Обратитесь в банк

Если вы пополняли счет картой или переводом, уточните в банке возможность оспаривания операции. Гарантий нет: многое зависит от срока, типа платежа, получателя и правил банка. Но по недавним операциям консультация имеет смысл.

Чего делать не стоит

- Не платите за «разблокировку» баланса.

- Не переводите деньги новым посредникам.

- Не привлекайте новых участников ради спасения собственного вклада.

- Не верьте обещаниям быстрого перезапуска без документов и выплат.

- Не удаляйте переписку с кураторами.

- Не соглашайтесь на устные договоренности без фиксации.

- Не передавайте доступ к банковским приложениям, криптокошелькам и личным кабинетам.

Вывод

История «Поток Кэш» / CashFlow показывает типичный сценарий пирамидальной схемы: громкие обещания доходности, внутренняя валюта, закрытая экосистема, зависимость от новых взносов, давление через лидеров и резкое ограничение вывода в момент кризиса. Данные Банка России усиливают рисковую оценку проекта: регулятор еще в 2021 году указал признаки финансовой пирамиды у Cash Flow Fund / Potok Cash.

Пострадавшим не стоит ждать чудесного восстановления выплат или платить за «разморозку». Рациональная стратегия — сохранить доказательства, прекратить любые новые платежи, обратиться в банк, подать заявление и получить юридическую консультацию. Чем быстрее участник фиксирует факты, тем выше шанс защитить свои интересы и не попасть во вторую волну обмана.